為了便于本準則的應用和操作,現就以下問題作出解釋:

(1)租賃開始日與租賃期開始日;

(2)融資租賃與經營租賃的區別;

(3)融資租賃中實際利率法的應用;

(4)初始直接費用的處理。

一、租賃開始日與租賃期開始日

租賃開始日,是指租賃協議日與租賃各方就主要條款作出承諾日中的較早者。在租賃開始日,承租人和出租人應當將租賃認定為融資租賃或經營租賃,并確定在租賃期開始日應確認的金額。

租賃期開始日,是指承租人有權行使其使用租賃資產權利的日期,表明租賃行為的開始。在租賃期開始日,承租人應當對租入資產、最低租賃付款額和未確認融資費用進行初始確認;出租人應當對應收融資租賃款、未擔保余值和未實現融資收益進行初始確認。

二、融資租賃與經營租賃的區別

根據本準則第四條規定,承租人和出租人應當在租賃開始日將租賃分為融資租賃或經營租賃。

(一)融資租賃的認定標準本準則規定了融資租賃的認定標準。

本準則第六條(一)規定,“在租賃期屆滿時,租賃資產的所有權轉移給承租人”。這種情況通常是指在租賃合同中已經約定、或者根據其他條件在租賃開始日作出合理判斷,租賃期屆滿時出租人能夠將資產的所有權轉移給承租人。

本準則第六條(三)規定,“即使資產的所有權不轉移,但租賃期占租賃資產使用壽命的大部分”。其中“大部分”,通常掌握在租賃期占租賃資產使用壽命的75%以上(含75%)。

本準則第六條(四)規定,“幾乎相當于租賃開始日租賃資產公允價值”。其中“幾乎相當于”,通常掌握在90%(含90%)以上。

(二)經營租賃的特征本準則第十條規定,經營租賃是指除融資租賃以外的其他租賃。

通常情況下,在經營租賃中,租賃資產的所有權不轉移,租賃期屆滿后,承租人有退租或續租的選擇權,而不存在優惠購買選擇權。

三、融資租賃中實際利率法的應用

(一)未確認融資費用的分攤本準則第十五條規定,未確認融資費用應當在租賃期內各個期間采用實際利率法進行分攤。承租人應當采用實際利率法計算確認當期的融資費用。

承租人采用實際利率法分攤未確認融資費用,應當根據租賃期開始日租入資產入賬價值的不同情況,對未確認融資費用采用不同的分攤率:

1.以出租人的租賃內含利率為折現率將最低租賃付款額折現、且以該現值作為租入資產入賬價值的,應當將租賃內含利率作為未確認融資費用的分攤率。

2.以合同規定利率為折現率將最低租賃付款額折現、且以該現值作為租入資產入賬價值的,應當將合同規定利率作為未確認融資費用的分攤率。

3.以銀行同期貸款利率為折現率將最低租賃付款額折現、且以該現值作為租入資產入賬價值的,應當將銀行同期貸款利率作為未確認融資費用的分攤率。

4.以租賃資產公允價值為入賬價值的,應當重新計算分攤率。

該分攤率是使最低租賃付款額的現值等于租賃資產公允價值的折現率。

(二)未實現融資收益的分配本準則第十九條規定,未實現融資收益應當在租賃期內各個期間進行分配。出租人應當采用實際利率法計算確認當期的融資收入。

出租人采用實際利率法分配未實現融資收益,應當將租賃內含利率作為未實現融資收益的分配率。租賃內含利率,是指在租賃開始日,使最低租賃收款額的現值與未擔保余值的現值之和等于租賃資產公允價值與出租人的初始直接費用之和的折現率。

例如,20X4 年12 月1 日,A 公司與B 公司簽訂了一份租賃合同,

A公司以融資租賃方式向B公司租入一臺設備,合同主要條款如下:

1.租賃期開始日:20X5年1月1日。

2.租賃期:20X5年1月1日~20X8年12月31日,共4年。

3.租金支付:自租賃開始期日每年年末支付租金150000元。

4.該機器在20X4年12月1日的公允價值為500000元。

5.租賃合同規定的利率為7%(年利率)。

6.承租人與出租人的初始直接費用均為1000元。

7.租賃期屆滿時,A公司享有優惠購買該機器的選擇權,購買價為100元,估計該日租賃資產的公允價值為80000元。

(一)A公司以實際利率法分攤未確認融資費用

1.計算租賃開始日最低租賃付款額的現值,確定租賃資產入賬價值。

最低租賃付款額=150000×4+100=600100(元)

現值計算過程如下:

每期租金150000元的年金現值=150000×PA(4期,7%)

優惠購買選擇權行使價100元的復利現值=100×PV(4期,7%)

查表得知

PA(4期,7%)=3.3872

PV(4期,7%)=0.7629

現值合計=150000×3.3872+100×0.7629=508080+76.29=508156.29(元)﹥500000元

根據本準則規定的孰低原則,租賃資產的入賬價值應為公允價值500000元。

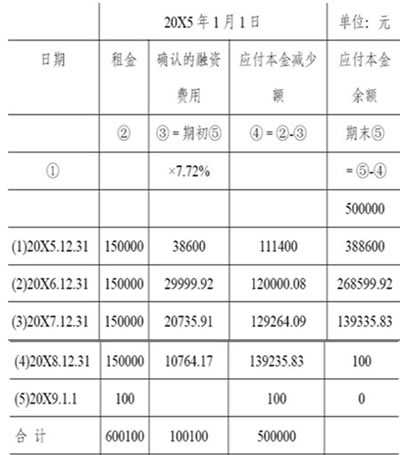

2.計算未確認融資費用未確認融資費用 = 600100- 500000=100100(元)

3.確定融資費用分攤率

計算過程如下:

租賃開始日最低租賃付款的現值=租賃資產公允價值

當r=7%時

150000×3.3872+100×0.7629=508156.29﹥500000 元

當r=8%時

150000×3.3121+100×0.7350=496888.5﹤500000

因此,7%<r<8%。用插值法計算如下:

現值 利率

508156.29 7%

500000 r

496888.5 8%

508156.29-500000 = 7%-r

508156.29- 496888.5 7%-8%

r=7.72%

4.在租賃期內采用實際利率法分攤融資費用(參見表1)

表1 未確認融資費用分攤表

(二)未實現融資收益分配

1.計算租賃內含利率

根據本準則第13 條中租賃內含利率的定義,租賃內含利率是在租賃開始日,使最低租賃收款額的現值與未擔保余值的現值之和等于租賃資產公允價值與出租人的初始直接費用之和的折現率。在本例中

最低租賃收款額=租金×期數+優惠購買價格=150 000×4+100=600 100(元)

因此有

150 000×PA(4,R)+100×PV(4,R)=501 000(租賃資產的公允價值+初始直接費用)

根據這一等式,可在多次測試的基礎上,用插值法計算租賃內含利率。

當R=7%時

150 000×3.387+100×0.763= 508 050+76.3 = 508 126.3(元)>501 000 元

當R=8%時

150 000×3.312+100×0.735= 496800+73.5 = 496873.5(元)<501 000 元

因此,7%<R<8%。用插值法計算如下:

現值 利率

508 126.3 7%

501 000 R

496873.5 8%

(508126.3-501 00)/(508126.3- 496 873.6)=(7%-R)/(7%-8%)

R = 7.63% 即,租賃內含利率為7.63%。

2.計算未實現融資收益

最低租賃收款額=150000×4+100=600100(元)

應收融資租賃款入賬價值=600100+1000=601100

租賃開始日租賃資產公允價值+初始直接費用=501000(元)

未實現融資收益=601100-501000=100100(元)

3.在租賃期內采用實際利率法分配未實現融資收益

四、初始直接費用的處理

初始直接費用,是指租賃雙方在租賃談判和簽訂租賃合同過程中發生的、可歸屬于租賃項目的相關費用,主要包括手續費、律師費、差旅費、印花稅等。

在融資租賃下,承租人發生的初始直接費用,應當計入租入資產價值;出租人發生的初始直接費用應計入應收融資租賃款的入賬價值。

在經營租賃下,承租人和出租人發生的初始直接費用,應當確認為管理費用,計入當期損益。